时间: 2024-03-29 06:27:55 | 作者: 产品展示

公司是中药配方颗粒龙头,目前在国内 6 大中药配方颗粒生产商中的市场占有率高达 49%。中药配方颗粒占 2017 年上半年营业额的 65.2%,是公司主要收入来源。我们预计中药配方颗粒业务 2017E-2019E 出售的收益将分别同比增长

公司中成药业务 2016年与 2017年上半年受药品降价与两票制等政策影响显而易见,但是目前来看这些影响已基本消除,而且公司对部分产品的品牌推广和销售经营渠道下沉等战略效果也较为显著,我们预计中成药业务收入将逐渐企稳并重拾单位数增长。预计2017E-2019E中成药业务收入将分别同比增长5%/7.9%/7.6%。

公司 2016 年起通过收购布局中药饮片行业,我们大家都认为目前来看净利润贡献有限,但是公司收购标的位于东北、华北、西南等,公司配方颗粒业务原有销售网络的薄弱地区拥有广阔的销售网络,因此这些销售有利公司的长远发展。

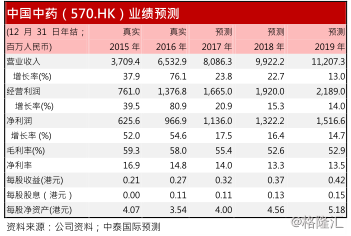

我们预计公司 2017E-2019E 净利润分别同比增长 17.5%/16.4%/14.7%,三年复合增长率 16.2%。目前股价对应 13.6 倍 2018E PER,低于行业平均。我们大家都认为估值有提升空间,重新覆盖并给予“增持”评级,目标价 5.65 港元,对应 15.4倍 2018E PER,有 13.0%上涨空间。

中药配方颗粒是在继承传统中医药优势和特色的基础上,利用现代先进的制药技术,将中药饮片经提取、浓缩、干燥、制粒制成的供配方用的单味中药颗粒剂。中药配方颗粒保持了传统中药饮片的性味、功效、不需煎煮,服用量少,疗效确切,携带方便,因此在日韩以及港澳台地区广受欢迎。公司是国内中药配方颗粒行业龙头,我们大家都认为这块业务将维持较快增长,具体理由如下:

中药饮片需求将保持较快增长。依照我们的了解,国内中药饮片销售额近年来保持迅速增加,已经从2011 年的 853.7亿增加到2017年的约 2330 亿元人民币,CAGR高达18.2%,估计2018 年销售额将超 2700 亿人民币,也就是同比增长仍将维持在 15.8%左右的较高水平,整体看来中药饮片的销售额增速明显快于医药行业平均。我们大家都认为,短期内中药饮片的增速将维持稳定,根本原因包括:i)老龄化与中老年人养生意识的提升将促进中药饮片的需求;ii)政策导致医院使用中药饮片积极性较强。为了改善以药养医的问题,国内要求医院严控药占比,并实施药品零加成,但是中药饮片不受这些政策限制,部分医院用中药饮片替代中成药,中药饮片需求将持续不断的增加,我们大家都认为未来两年中药饮片的需求增速将保持在 15%以上。

中药配方颗粒占饮片市场的份额有提升空间。如前文所述,中药配方颗粒保持了传统中药饮片的性能,而且使用起来更便捷,因此在日本及港澳台地区普遍的使用,中国目前处于发展初期,但是 10 多年来占饮片市场的份额逐年增长,已经从 2006 年的 做估计 2016/2017 年的出售的收益分别约为 110 亿元与 140 亿元。我们预计随生活节奏的加快,将有更多患者选择使用中药配方颗粒,因此中药配方颗粒的市场占有率还有提升空间,因此我们始终相信未来两年中药配方颗粒的销售额增速将至少保持 15%~20%增长。

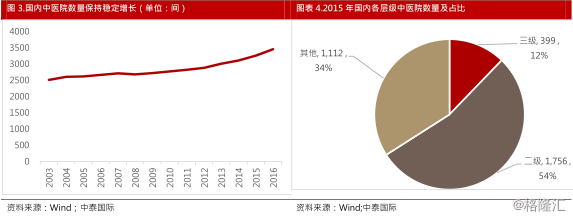

长远看中药配方颗粒生产许可的放开有利于配方颗粒销量增长。国家药监局于 2015 年公布《中药配方颗粒管理办法(征求意见稿)》,目前还没有进一步消息,但是长远看放开是必然趋势。我们大家都认为中药配方颗粒生产许可的放开会导致更多公司参与生产,但是中药配方颗粒的使用量也将大幅度的增加。根本原因包括:i)使用中药配方颗粒的医疗机构将增加:目前很多地区将中药配方颗粒的应用限制范围限制在二级以及以上中医院,没办法进入基层医疗机构和药房,如果生产许可放开,将导致所有拥有中医科室和部分药房可以销售。如下图所示,2015 年二级以上中医院仅占中医院总数的约 65%,而且国内还有 446 家中西医结合医院和诸多拥有中医科室的医院,因此中药配方颗粒覆盖面有很大拓展空间。如前文所述,中药配方颗粒不受药占比政策限制,还能够有 25%加成,因此相信很多医疗机构愿意用配方颗粒来替代部分中成药;ii)更多省份将会把中药配方颗粒纳入医保:目前中药配方颗粒进入医保的省份有北京、河北、 浙江、重庆、安徽、广州等,而山西、广东、福建等省参照中药饮片政策对配方颗粒给予报销。相信如果生产许可能放开,代表国家层面的认可,因此相信将有更多地区将中药配方颗粒纳入医保目录,这些都有利于销量增长。

公司产品拥有强大的品质优势,将受益于需求提升和优胜劣汰。目前国内总共有六家中药配方颗粒生产商拥有全国性牌照,2016 年公司旗下的天江药业及其控制的广东一方制药总共占据这六家企业出售的收益的约 50%,因此公司是中药配方颗粒的行业龙头。公司旗下的两家配方颗粒生产商均有着先进的生产设备与丰富的行业经验,产品在国内外市场拥有很高的市场认可度。天江药业成立于 1992 年,是国内首批能生产 700 多种中药配方颗粒,产品质量很高,在六家龙头中药配方颗粒企业中的市场占有率常年排名第一。公司 2017 年 12 月底成功在香港中标,将在未来两年为这些中医中心提供超过 400 个品种的单方中药配方颗粒,供中医师处方使用,进一步证明公司产品质量很高。广东一方制药也成立于 1992 年,拥有丰富的经验和先进的设备,因此在国内中药配方颗粒行业市场认可度很高。中药配方颗粒的质量特别大程度上取决于原材料质量优劣和配置技术,行业龙头在这样一些方面优势显著,因此我们大家都认为有突出贡献的公司将首先受益于需求提升。除此以外,政府一直在强调要提升中药配方颗粒品质衡量准则,将导致优胜劣汰加剧,因此长远看公司作为行业龙头将受益于行业整合。

公司拥有广阔的销售网络,东北与华北等地渗透率将继续提升。公司中药配方颗粒的销售网络遍布 30 省。由于江苏天江和广东一方分别位于华东和华南地区,2017 年上半年公司出售的收益中约 58%来自这两个地区,但是公司于 2017 年 11 月收购 3 家饮片公司,其中主要生产中药饮片的北京华邈与黑龙江国药在北京与东北地区拥有广阔的销售网络,四川江油则于西南地区拥有广阔的渠道,而且公司也会用自身的销售网络继续拓展配方颗粒销售,因此我们始终相信公司未来的市场渗透率将继续提升。

公司在二级及基层医院的快速扩张有利于长远发展。公司收购天江之后协助天江拓展销售网络,导致中药配方颗粒覆盖的医院数量显着增加,尤其是中等规模的二级医院和基层医疗机构覆盖数量显著增加。通常来说药品进入医院后的 1~2 年销售将逐渐铺开,因此 2016年以后进去的医院还有很大拓展空间。中药大范围的使用在养生保健和基本疾病的治疗,因此二级及基层医疗机构的销售网络很重要,我们大家都认为公司这些策略有助中药配方颗粒业务的长期发展。

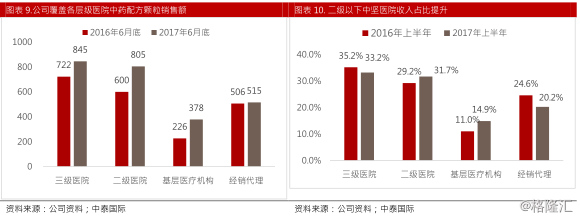

公司中药配方颗粒业务销售网络与医院渗透率还有很大提升空间。目前公司中药配方颗粒业务约覆盖三级医院/二级医院/基层医疗机构数量分别是 500 多家/2000 多家/10000 多家,二三级医院主要是专业中医院。2016 年底国内总共有 3462 家中医院,还有 510 家中西医结合医院/1913 家中医门诊部与 40000 多家中医诊所,未来中药配方颗粒生产许可开放后这些医疗机构将都能使用配方颗粒,因此公司销售网络有很大拓展空间。中药饮片在很多中医院拥有主体地位,例如上海浦东新区的专科中医院2016年饮片处方量占比就达到53%,北京的大型医院早在几年前就接近 30%。医院使用中药饮片享有 25%的价格加成权力,而且饮片也不受药占比限制,因此我们始终相信将有更多医院使用中药饮片。由于中药配方颗粒价格高于中药饮片,而且很多患者对配方颗粒不够了解,因此目前配方颗粒在中药饮片中的占比还很低。依照我们的统计,公司中药配方颗粒业务 2017 年上半年在所覆盖的三级医院/二级医院/基层医疗机构的单院收入仅为约170万元/90万元/40万/9万块钱,提升空间还很大。

智能配药机将提升公司销售能力与竞争壁垒。中药配方颗粒在医院终端的销售方式包括单方包装与智能配药机销售,智能配药机配药的准确性与安全性明显好于人工配药,而且称药与装药的时间也明显短于人工操作,因此使用智能配药机对医疗机构来说十分便捷。公司2017 年开始大量使用配药机,2017 年上半年智能配药机的数量增加 657 台至 3072 台,智能配药机带来的收入同比增长 65.7%至 7.53亿人民币,占配方颗粒业务收入的比重从 22.1%提升到 29.6%。智能配药机由公司向医疗机构免费提供,内设配置公司产品的相关程序,因此医院在引进以后只能用于销售公司产品,而且产品体积较大,因此中小型医疗机构在引入公司产品后很难再用其他公司的产品。每台智能配药机的制造成本为约 10 万元人民币,因此小企业很难大量使用,智能配药机将提升公司与小企业之间的差距。我们估计 2017年底的配药机数量将再增约 300 台至 3400 台左右,未来将继续增加,配药机将成为公司与小型药企的重要竞争壁垒。

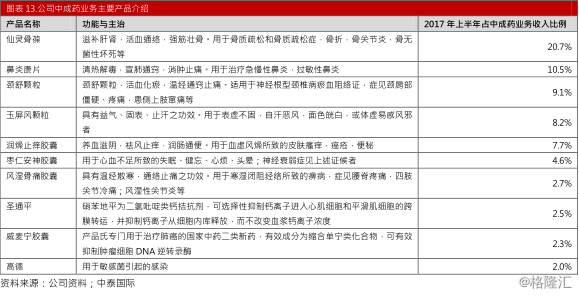

公司拥有丰富的中成药产品线。公司中成药业务涵盖多个领域,其中前 10 种产品占中成药业务收入的 70.4%,包括仙灵骨葆与玉屏风颗粒等多种知名产品。

2017 年下半年起中成药去库存与降价影响将明显减弱,基本的产品仙灵骨葆与玉屏风颗粒销售额将止跌回稳。由于国内实施两票制,公司旗下的经销商提早囤货,因此导致 2016 年库存积压严重,公司着力于去库存,同时公司产品也受到药品降价的影响,因此 2016 年中成药业务收入同比下跌 20.4%。公司去库存于 2016 年完成,2017 年下半年招标基本结束因此降价影响明显减弱,因此 2016 年影响中成药业绩的因素基本消除。

公司基本的产品中,2017 年上半年仙灵骨葆收入出现倒退,根本原因是药品降价、国家要求取消零售等影响,我们大家都认为这种影响短期内任旧存在,产品 2017 年收入将受一定的影响,但是我们大家都认为未来将趋于平稳,根本原因包括:i)由于老龄化等原因,骨质疏松药需求将维持稳定增长。根据米内网的统计,国内骨质疏松药物销售额 2008-2016 年复合增长率为 13.6%,根据国际骨质疏松基金会发布的《中国骨质疏松白皮书》数据,我国有 2.1 亿人骨量低于正常值,因此骨质疏松药物的需求将保持稳定增长。仙灵骨葆在医院用药中拥有较高市场占有率(2015 年城市公立医院骨质疏松药中排名市场第一,市场占有率高达 36.87%,市场占有率大幅领先于第二位产品),因此在医院市场认可度很高,因此我们产品在公立医院的销量增速将至少不低于骨质疏松药物的整体增速。玉屏风颗粒 2017 年上半年收入增速放缓的问题大多是药品降价所致,但是目前招标基本完成,2017 年下半年产品价格基本维持平稳,我们预计短期内将维持这种趋势。玉屏风颗粒是拥有 700 年历史的古方,适应症很广,相信销量将平稳增长。

其他中成药产品将受益于销售经营渠道下沉与公司品牌战略的成功。公司其他主要中成药产品中,鼻炎康颗粒销售渠道下沉做得很成功,因此 2017 年上半年销售额同比增长 21%。由于药品在进入医院与药店后销售铺开需要 1~2 年时间,因此新增医疗机构仍有拓展空间。近年来国内鼻炎用药的市场规模增速维持在 10%左右,2016 年中成药占比 58.7%。2018 年初流感爆发预计这类药品的需求将增加,鼻炎康颗粒在国内鼻炎用药市场占有率名列前茅,我们大家都认为增速将快于行业平均。颈舒颗粒与枣仁安神胶囊等早前受两票制导致去库存影响,目前去库存已完成,而且公司加强品牌推广和销售经营渠道下沉,2017 年上半年取得较好效果,我们预计这一些产品将恢复增长。整体看来中成药业务将止跌回稳并恢复平稳增长。

公司原有业务中中药饮片收入大多数来源于2016年收购的同济堂,2017年上半年收入为1.85亿元人民币。2017年下半年公司又新收购了3家公司,快速扩大在中药饮片方面的布局,详细情况见下表。目前来看这几家公司净利率较低,因此对公司净利润贡献有限,但是如前文所述,中药饮片在国内市场需求不断的提高,因此公司中药饮片业务未来也将受益于政策支持。另外,如前文所述,公司原来的中药配方颗粒业务有地域分布不均的问题,在东北、华北、西南等地网络不强,尤其是在北京和四川等地基本没有进入当地市场,但是这次收购的企业在这些地区的医院拥有广阔的销售网络,因此有利于公司中药配方颗粒业务的长期发展。具体而言,黑龙江国药主要是做向部分地区的医药公司及省内的医院分销中西药产品,在中国黑龙江省拥有两处中药材种植基地。四川江油主要在四川省从事制造及销售中药饮片,2016年底投产的毒性饮片生产基地年产能高达4000吨,将成为中国最大的毒性饮片生产基地。北京华邈药业是北京地区最大的中药饮片生产将企业,拥有800 多个中药饮片品,在北京建有的现代化煎药及仓储中心,因此这些收购有利于拓展销售网络和长远战略部署。

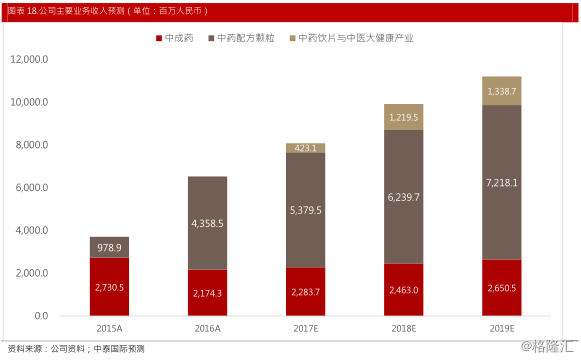

收入预测:我们预计公司中成药/中药配方颗粒/中药饮片及中医大健康业务销售额 2016~201E CAGR 分别为 7.9%/18.3%,中药饮片与大健康业务将于 2017 年起贡献收入,2017E~2019E 销售额分别为 4.23 亿/12.19 亿/13.39 亿人民币,具体见下图。

未来 3 年净利润复合增长率为 16.2%。公司产品营销售卖成本中,我们估计原材料成本占 80%,2017 年中药材价格持续上涨,下半年略高于上半年,因此我们大家都认为中成药和中药配方颗粒毛利率将较 2017 年上半年略微下滑。2018 年中药材价格仍然保持高位,因此公司基本的产品毛利率将略受影响,而且我们估计中药饮片的毛利率仅为22%左右,因此这块业务将略微拖低公司毛利率。未来而言,由于2018年以来中药材价格较 2017 年底的高位已经有所回落,而且公司常年大量采购拥有强大的议价能力,因此中成药与配方颗粒业务的毛利率将企稳,而中药饮片毛利率则将逐步提升。我们预计公司 2017E~2019E 毛利率分别是 55.4%/52.6%/52.9%。经营利率层面,主要经营业务中药配方颗粒毛利率受药材价格影响将略微下滑,而销售费用率与管理费用率将维持平稳,因此整体看来这块业务的经营利率将略微下滑。中成药方面,虽然药材价格的影响同样存在,但是公司通过引入责任人制度成功提高销售效率,将销售费用率从2016年上半年的 31.1%降低到2017年上半年的28.3%,我们大家都认为未来2年应能维持在 30%的水平,因此中成药业务的经营利率将有显着提升。我们预计公司2017E~2019E 经营利率分别为 20.6%/19.3%/19.5%。另外,由于公司2016年11月与2017年6月两次发行中期票据,2017年财务费用将显着增加,对净利率造成影响,我们预计2017E-2019E净利率分别为14.0%/13.3%/13.5%,净利润分别为11.4 亿/13.2 亿/15.2亿人民币,未来 3 年复合增长率为16.2%。